¿Qué es un acto de fraude? ¿Cuándo se comete? ¿Cómo detectarlo? ¿Dónde está la diferencia entre fraude e irregularidad? ¿Y corrupción? Estas preguntas y otras muchas que deberían preocupar a la gestión pública no lo han hecho hasta ahora, tras la publicación de la Orden HFP/1030/2021, de 29 de septiembre, por la que se configura el sistema de gestión del Plan de Recuperación, Transformación y Resiliencia, que exige el diseño de Planes de Medidas Antifraude, cuando esta cuestión ha empezado a preocupar a los responsables públicos.

Pero, de momento al menos, parece que esta preocupación se limita a incorporar la definición de fraude e irregularidad a los distintos planes antifraude que, en ejecución de la obligación establecida en el art. 6 de la OM, pero sí realmente queremos prevenir el fraude, la corrupción y las posibles irregularidades, si queremos, de verdad, impulsar una nueva cultura ética, será necesario conocer de verdad las actuaciones a evitar y no cometer los errores tipo, tal y como señalamos aquí.

Para ello debemos acudir a lo establecido específicamente en la OM HFP/1030/2021 que contempla ambas definiciones en su ANEXO III.C. Referencia medidas de prevención, detección y corrección del fraude, corrupción y conflicto de intereses

- Fraude

Así, en materia de gastos, siguiendo lo dispuesto en la Directiva PIF ( Directiva (UE) 2017/1371, sobre la lucha contra el fraude que afecta a los intereses financieros de la Unión) delimita específicamente la noción de fraude e irregularidad, según la cual se define el fraude como cualquier «acción u omisión intencionada, relativa:

i. A la utilización o a la presentación de declaraciones o de documentos falsos, inexactos o incompletos, que tengan por efecto la percepción o la retención indebida de fondos procedentes del presupuesto general de las Comunidades Europeas o de los presupuestos administrados por las Comunidades Europeas o por su cuenta.

ii. Al incumplimiento de una obligación expresa de comunicar una información, que tenga el mismo efecto.

iii. Al desvío de esos mismos fondos con otros fines distintos de aquellos para los que fueron concedidos en un principio».

El apartado segundo de la PIF concreta ese concepto en materia de gastos relacionados con la contratación pública.

Adicionalmente, la mencionada directiva indica que los Estados miembros adoptarán las medidas necesarias para garantizar que el fraude que afecte a los intereses financieros de la Unión constituye una infracción penal cuando se cometan intencionadamente, concretando un régimen sancionador en el artículo 7 de la citada Directiva. El cumplimiento de tal previsión, esta Directiva ha sido traspuesta al ordenamiento jurídico español mediante la Ley Orgánica 1/2019, de 20 de febrero, por la que se modifica la Ley Orgánica 10/1995, de 23 de noviembre, del Código Penal para transponer Directivas de la Unión Europea en los ámbitos financiero y de terrorismo, y abordar cuestiones de índole internacional.

- Irregularidad

Para la definición de irregularidad se acude a lo dispuesto en el artículo 1.2 del Reglamento (CE, Euratom) n.º 2988/95 del Consejo, de 18 de diciembre de 1995, relativo a la protección de los intereses financieros de las Comunidades Europeas, cuando establece que «constituirá irregularidad toda infracción de una disposición del derecho comunitario correspondiente a una acción u omisión de un agente económico que tenga o tendría por efecto perjudicar al presupuesto general de las Comunidades o a los presupuestos administrados por éstas, bien sea mediante la disminución o la supresión de ingresos procedentes de recursos propios percibidos directamente por cuenta de las Comunidades, bien mediante un gasto indebido».

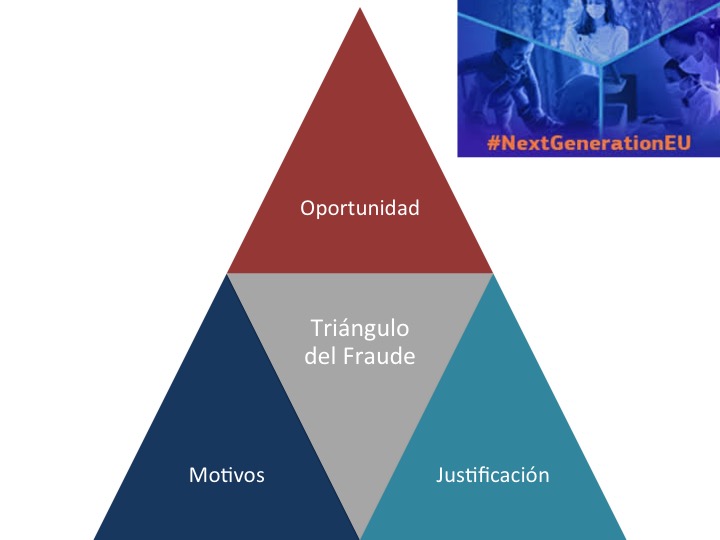

Se ha de destacar que la existencia de una irregularidad NO siempre implica la posible existencia de fraude; la concurrencia de intencionalidad es un elemento esencial en el fraude (recordemos la teoría del triángulo del fraude), elemento que no es preciso que se dé para que exista irregularidad.

- Corrupción

Nada dice la OM sobre la definición de corrupción, a pesar de la reiterada cita, para ello podemos acudir a la establecida en la Directiva PIF, que distingue entre corrupción activa y corrupción pasiva, con las siguientes:

- Corrupción pasiva. La acción de un funcionario que, directamente o a través de un intermediario, pida o reciba ventajas de cualquier tipo, para él o para terceros, o acepte la promesa de una ventaja, a fin de que actúe, o se abstenga de actuar, de acuerdo con su deber o en el ejercicio de sus funciones, de modo que perjudique o pueda perjudicar los intereses financieros de la Unión.

- Corrupción activa. La acción de toda persona que prometa, ofrezca o conceda, directamente o a través de un intermediario, una ventaja de cualquier tipo a un funcionario, para él o para un tercero, a fin de que actúe, o se abstenga de actuar, de acuerdo con su deber o en el ejercicio de sus funciones de modo que perjudique o pueda perjudicar los intereses financieros de la Unión.

- Cultura ética

Las definiciones son importantes, pero son sólo una herramienta para alcanzar ese objetivo de transformación cultural, el fomento de valores como la integridad, objetividad, rendición de cuentas y honradez, es necesario comunicar, informar y formar a todas las personas que forman parten de la organización (y también a las que no, de un modo cualificado a los perceptores de fondos públicos). Para ello es necesario manifestar un compromiso firme contra el fraude y comunicado con claridad, que implique una tolerancia cero ante el fraude, desarrollar planteamiento proactivo, estructurado, específico y eficaz en la toma de decisiones para gestionar riesgo de fraude y elaborar un plan de actuaciones contra el fraude que transmita dentro y fuera de la organización su postura oficial con respecto al fraude y la corrupción.

En reiteradas ocasiones se ha apelado a la necesidad de delimitar adecuadamente la delgada línea roja que parece separar, en la instrucción judicial, la irregularidad administrativa del delito, la jurisdicción contencioso-administrativa de la penal, sobre todo, ante la (mala) utilización de la vía judicial, que se convierte en un arma más de la lidia política. Las graves consecuencias de la detección de sospechas de fraude (la inmediata suspensión del procedimiento) exige ser extremadamente rigurosos con los marcos conceptuales. Evitemos trasladar la (frecuente) casuística de denuncias penales sobre meras infracciones administrativas a la gestión de los fondos del PRTR, sería un juego muy peligroso.